發(fā)布時間:2020-07-21 |瀏覽次數(shù):1860

垃圾焚燒處理主要包括垃圾焚燒、煙氣處理和余熱利用三部分,垃圾焚燒發(fā)電主要的熱力系統(tǒng)包含三大主機:焚燒爐、余熱鍋爐、汽輪發(fā)電機組,發(fā)電效率主要取決于這三大主機的性能。就技術(shù)而言,該領(lǐng)域涉及焚燒、機械傳動、尾氣處理、發(fā)電等多個學(xué)科,其中核心的是焚燒鍋爐。

隨著我國城鎮(zhèn)化率日益增長以及生活水平提高,產(chǎn)生的垃圾量逐年遞增,垃圾圍城危機日益嚴(yán)重。垃圾填埋、堆肥處理已經(jīng)不能完全滿足需求,大部分垃圾填埋場飽和,由于土地緊缺和環(huán)境的要求,在不同的城市根據(jù)實際情況發(fā)展垃圾焚燒發(fā)電(供熱)技術(shù),對垃圾進(jìn)行無害化處理就顯得更加迫切。今年1月國家發(fā)改委發(fā)文,明確提出要加快編制生活垃圾焚燒發(fā)電中長期專項規(guī)劃,作為綜合廢物管理策略的重要組成部分,垃圾發(fā)電將在接下來10年迎來更多潛在商機。本文重點從國內(nèi)垃圾發(fā)電發(fā)展現(xiàn)狀及趨勢、市場潛力、主要市場競爭主體、關(guān)鍵技術(shù)設(shè)備、商業(yè)模式及經(jīng)濟性幾個角度進(jìn)行詳細(xì)分析闡述,并提出相應(yīng)的投資建議。

一、國內(nèi)垃圾發(fā)電市場發(fā)展現(xiàn)狀及發(fā)展趨勢

(一)生活垃圾資源分布及利用情況

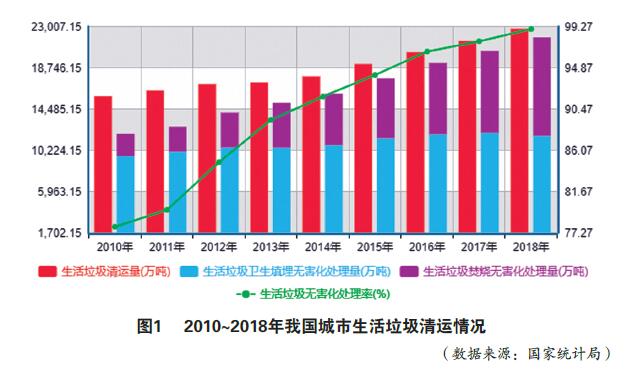

隨著我國城鎮(zhèn)化率不斷增長,城市垃圾焚燒產(chǎn)能開始明顯加速釋放。2018年,我國生活垃圾清運量約為22801萬噸。目前,我國生活垃圾的處理方式主要有衛(wèi)生填埋、焚燒發(fā)電和堆肥三種方式。隨著城市對環(huán)境要求日益趨嚴(yán),生活垃圾的無害化處理率逐年提高,2018年我國城市生活垃圾無害化處理率已達(dá)99%,生活垃圾無害化處理量22565萬噸。其中,生活垃圾填埋處理量11706萬噸,同比下降3%;生活垃圾焚燒處理量10185萬噸,同比增長20%,見圖1。

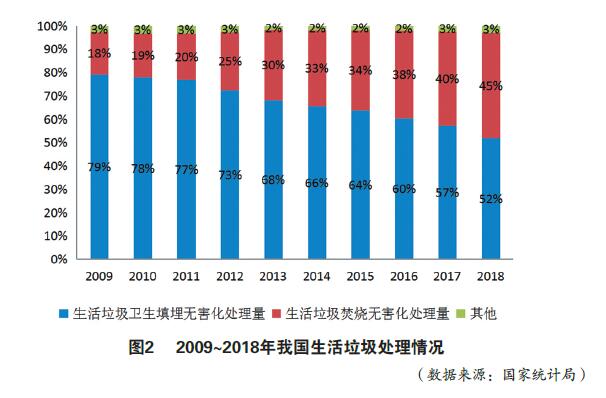

垃圾焚燒正取代垃圾填埋成為主流。垃圾堆肥對土壤的負(fù)面影響較大,垃圾填埋一直是主流模式,但近年來,由于當(dāng)前我國各地城市土地價格普遍呈現(xiàn)上漲趨勢,造成垃圾填埋的成本走高;另一方面在于城鎮(zhèn)化率的推進(jìn)造成城市用地緊張,基礎(chǔ)設(shè)施用地供給整體呈現(xiàn)萎縮趨勢,垃圾填埋場的用地受限。填埋處理的垃圾占比持續(xù)下降,從2009年的79%下降至2018年的52%,正在被垃圾焚燒處理逐步取代,見圖2。盡管如此,2018年我國垃圾焚燒處理占比仍僅45%,而歐日等大多數(shù)發(fā)達(dá)國家比例基本保持在70%以上。相較于發(fā)達(dá)國家,我國的垃圾焚燒處理占比仍相對較低,還有很大的發(fā)展?jié)摿Α?/p>

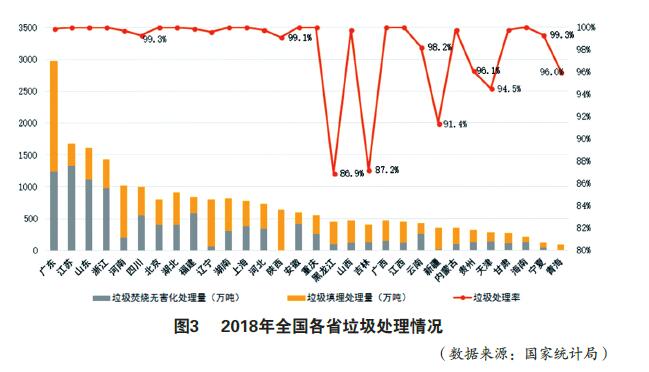

城市生活垃圾焚燒主要集中在東部地區(qū)。其中,東部、中部、西部、東北地區(qū)的垃圾焚燒處理量占全國總垃圾焚燒量比重分別為65%、1 6 % 、1 6 % 和3 % 。分省來看,僅江蘇、廣東、山東、浙江四省的垃圾焚燒年處理量占全國的46%,分別為1329萬噸、1242萬噸、1116萬噸和981萬噸,見圖3。河南、陜西、遼寧垃圾填埋處理占比仍舊較大,尚有很大的垃圾焚燒處理市場替代空間。

(二)垃圾發(fā)電市場規(guī)模及區(qū)域分布

相較而言,垃圾焚燒處理具有“減量化、資源化、無害化”的優(yōu)點,而且焚燒處理設(shè)施占地較省,減量效果明顯,生活垃圾臭味控制相對容易,在安全無害高效處理生活垃圾的同時,還能利用其焚燒所產(chǎn)生的余熱進(jìn)行發(fā)電(供熱)利用,符合循環(huán)經(jīng)濟的要求,是目前國際和國內(nèi)普遍推崇的生活垃圾處理方式。

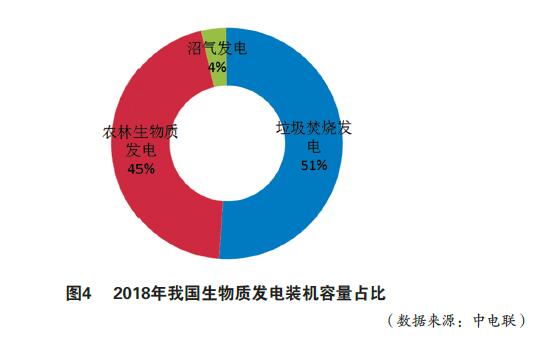

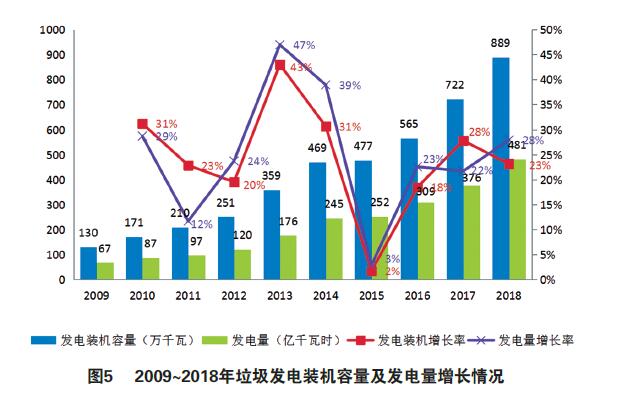

隨著垃圾處理、利用技術(shù)不斷成熟,我國垃圾發(fā)電已成為城鄉(xiāng)基礎(chǔ)環(huán)保設(shè)施的一部分,發(fā)展迅速。垃圾發(fā)電在2015年經(jīng)歷了短暫停滯之后,一直呈高速增長態(tài)勢。2017年,我國垃圾發(fā)電裝機增速已明顯高于農(nóng)林生物質(zhì)發(fā)電。這主要是由于2016年10月,國家四部委聯(lián)合發(fā)文《關(guān)于進(jìn)一步加強城市生活垃圾焚燒處理工作的意見》提出到2020年,全國設(shè)市城市垃圾焚燒處理能力占總處理能力的50%以上,全部達(dá)到清潔焚燒標(biāo)準(zhǔn)。2017年底,又出臺《關(guān)于進(jìn)一步做好生活垃圾焚燒發(fā)電廠規(guī)劃選址工作的通知》強調(diào),焚燒發(fā)電是生活垃圾處理的重要方式,對實現(xiàn)垃圾減量化、資源化和無害化,改善城鄉(xiāng)環(huán)境衛(wèi)生狀況,解決“垃圾圍城”“垃圾上山下鄉(xiāng)”等突出環(huán)境問題具有重要作用。受政策利好影響,2018年我國垃圾焚燒發(fā)電成為規(guī)模大的生物質(zhì)發(fā)電形式,見圖4。其中,6000千瓦及以上火電廠垃圾發(fā)電裝機容量889萬千瓦,同比增長23%,發(fā)電量481億千瓦時,同比增長28%,見圖5。考慮到“十三五”收官與待釋放產(chǎn)能充足等情況,預(yù)計2020年垃圾發(fā)電裝機容量將達(dá)1200萬千瓦左右。

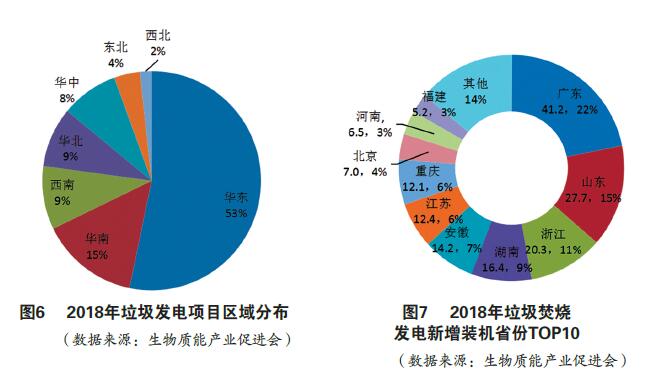

垃圾焚燒發(fā)電項目主要集中在華東、華南地區(qū),且多集中于發(fā)達(dá)省市。經(jīng)濟相對發(fā)達(dá)的華東地區(qū)發(fā)展規(guī)模較大,垃圾發(fā)電裝機488萬千瓦,占全國垃圾發(fā)電總裝機容量的53.3%。其次是華南地區(qū),垃圾發(fā)電裝機133.4萬千瓦,占14.6%;西南地區(qū),垃圾發(fā)電裝機85.6萬千瓦,占9.3%;華北地區(qū),垃圾發(fā)電裝機80.9萬千瓦,占8. 8 %;華中地區(qū),垃圾發(fā)電裝機77.7萬千瓦,占8.5%;東北地區(qū),垃圾發(fā)電裝機35.1萬千瓦,占3.8%;西北地區(qū),垃圾發(fā)電裝機15.7%,占1.7%,見圖6。2018年新增垃圾發(fā)電裝機容量189.6萬千瓦,全國新增裝機容量前十名的省份累計新增裝機容量為163萬千瓦,約占總新增裝機的86%,仍集中在華東、華南地區(qū)見圖7。

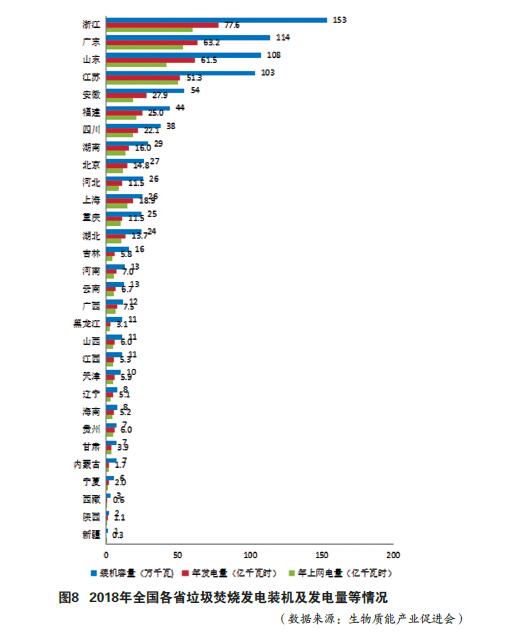

截至2 0 1 8 年底, 我國垃圾發(fā)電項目已覆蓋全國30個省、直轄市、自治區(qū),浙江、廣東、山東、江蘇、安徽等全國排名前10省的總裝機容量為696萬千瓦,約占全國總量的76%;10省總發(fā)電量、上網(wǎng)電量分別為378億千瓦時、305億千瓦時,在全國的占比均達(dá)到78%,見圖8。

(三)存在的問題

我國垃圾焚燒發(fā)電產(chǎn)業(yè)在步入快速發(fā)展軌道的同時, 低價競標(biāo)、補貼滯后或不到位、運行成本高企、鄰避效應(yīng)、技術(shù)裝備對外依賴度高等問題開始制約行業(yè)發(fā)展。

1)低價競標(biāo)導(dǎo)致產(chǎn)業(yè)惡性循環(huán)

一方面是垃圾發(fā)電廠規(guī)模減少,另一方面是垃圾處理補貼價格開始斷崖式下滑,行業(yè)陷入低價競標(biāo)的局面。而低價中標(biāo)項目存在拖延工期、降低工程質(zhì)量,惡意偷排、建而不運的可能,企業(yè)會以降低工程建設(shè)或運營標(biāo)準(zhǔn)為代價拉低成本。有企業(yè)不是以處理垃圾為目的,而是以賺取政府補貼費用為目的,讓垃圾發(fā)電產(chǎn)業(yè)惡性循環(huán)。

(2)補貼滯后或不到位導(dǎo)致企業(yè)后續(xù)發(fā)展陷入困境

目前我國垃圾焚燒發(fā)電行業(yè)多采用BOT模式運營,企業(yè)投資參與前期建設(shè),投運后收回成本的方式之一就是補貼。目前,由于補貼滯后,造成資金流動性差,一些企業(yè)難以為繼。截至2018年底,生物質(zhì)發(fā)電產(chǎn)業(yè)未下發(fā)的可再生能源補貼資金金額約為136.8億元,2018年為56.6億元。截至2018年底,未納入可再生能源發(fā)電補貼目錄的垃圾焚燒發(fā)電裝機容量約為379.5萬千瓦。另外,如果補貼退坡,企業(yè)盈利空間壓縮,高標(biāo)準(zhǔn)下投資成本上升,后續(xù)發(fā)展將陷入困境。

(3)垃圾發(fā)電運行管理成本高企打消企業(yè)投資積極性

垃圾處理、焚燒以及鍋爐和發(fā)電設(shè)備的運營成本高,需要一次性投資,自我收入低。每噸垃圾的運行成本已達(dá)100~150元。在處理費用逐漸走低、管理費用持續(xù)增加的情況下,企業(yè)收入空間一步步變窄。尤其是在可再生能源發(fā)展基金缺口越來越大的疊加效應(yīng)下,嚴(yán)重打擊企業(yè)投資的積極性。要加大垃圾分類措施力度,加快實現(xiàn)垃圾焚燒技術(shù)裝備國產(chǎn)化,提高企業(yè)經(jīng)營管理水平,提高噸垃圾發(fā)電量,著力降低企業(yè)成本。

(4)“鄰避效應(yīng)”等原因?qū)е聜€別項目落地難

個別生活垃圾焚燒發(fā)電項目由于臨近居民區(qū)、村莊及企業(yè),或位于臨近周邊縣(區(qū))的行政區(qū)邊界,居民、企業(yè)等對項目建設(shè)存在異議,抵制項目建設(shè),項目建設(shè)協(xié)調(diào)難度大,部分項目還有群眾上訪,導(dǎo)致項目計劃完成時間滯后。部分項目由于“鄰避效應(yīng)”,導(dǎo)致項目建設(shè)成本上升。部分項目受地方建設(shè)用地緊缺影響,生活垃圾處置設(shè)施項目無法如期推進(jìn)。同時隨著群眾維權(quán)意識的提高,部分生活垃圾處置設(shè)施規(guī)劃土地征收難度加大,進(jìn)一步影響項目推進(jìn)。

(5)垃圾發(fā)電技術(shù)設(shè)備大多依賴國外致使實施效果欠佳

我國的垃圾發(fā)電產(chǎn)業(yè)和國外相比起步較晚,國內(nèi)大多垃圾發(fā)電技術(shù)設(shè)備也依賴于國外。國內(nèi)外的生活垃圾熱值有一定的差異性,所以進(jìn)口設(shè)備并不適合國內(nèi)的垃圾發(fā)電廠。應(yīng)加快垃圾發(fā)電技術(shù)設(shè)備國產(chǎn)化,生產(chǎn)出適合我國的垃圾發(fā)電設(shè)備,制訂一套我國生活垃圾處理的標(biāo)準(zhǔn)體系,提高垃圾處理效率和效益,對污染物進(jìn)行有效處理并排放,并且使垃圾焚燒發(fā)電可以穩(wěn)定“上網(wǎng)”。

(四)發(fā)展趨勢

(1)垃圾焚燒處理廠大型化趨勢明顯

我國在垃圾焚燒發(fā)展初期曾建設(shè)了一批相對簡易的小型垃圾焚燒處理廠,該種焚燒處理廠多為鏈條爐、間歇式單室(固定床)焚燒爐,燃燒性能較差,焚燒過程難以達(dá)到“3T+E(停留時間、溫度、擾動+空氣過量率)”的要求。同時,小型焚燒處理廠一般采用簡單的煙氣處理系統(tǒng),難以滿足日趨嚴(yán)格的環(huán)保排放要求。垃圾發(fā)電廠規(guī)模小會影響企業(yè)總體效益。隨著我國垃圾焚燒發(fā)電技術(shù)的發(fā)展,一批具有國際水準(zhǔn)的垃圾焚燒發(fā)電運營商紛紛投資建設(shè)了大量現(xiàn)代化的大型焚燒發(fā)電廠,顯著提高了單廠處理規(guī)模。特別是新招投標(biāo)的城市垃圾發(fā)電二期、三期項目可達(dá)1000噸以上/日,而之前的垃圾處理規(guī)模大多為500~1000噸/日。

(2)垃圾發(fā)電布局正由一二線城市逐漸轉(zhuǎn)向三四線城市

根據(jù)《“ 十三五” 全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》要求,要加快垃圾無害化化處理設(shè)施建設(shè),到2020年底,直轄市、計劃單列市和省會城市(建成區(qū)) 生活垃圾無害化處理率達(dá)到100%;其他設(shè)市城市、縣城(建成區(qū))、建制鎮(zhèn)的生活垃圾無害化處理率分別達(dá)到95%以上、80%以上和70%以上。截至2018年,我國城市垃圾處理率已經(jīng)達(dá)到99%,基本能夠?qū)崿F(xiàn)“十三五”規(guī)劃目標(biāo),但我國城鎮(zhèn)垃圾處理率還較低,尚有很大發(fā)展空間。我國垃圾發(fā)電在全國范圍內(nèi)的布局正由一、二線城市逐漸轉(zhuǎn)向三、四線城市,尤其縣域生活垃圾焚燒處理尚有巨大的市場空白。

(3)垃圾焚燒技術(shù)設(shè)備逐步國產(chǎn)化

由于國外技術(shù)更成熟穩(wěn)定,目前國內(nèi)垃圾發(fā)電廠中焚燒爐進(jìn)口占比60%以上,且主要來自于德國、比利時和日本的爐排爐廠商。在國內(nèi)則主要形成了以中科院、浙大和清華為代表的三大流派的流化床垃圾焚燒技術(shù)。國內(nèi)的焚燒技術(shù)主要通過轉(zhuǎn)讓或合作的方式進(jìn)行推廣,其中與中科院合作的公司為中科通用,與浙江大學(xué)合作的有杭州錦江等。在引進(jìn)日本三菱重工的基礎(chǔ)上,國內(nèi)對垃圾焚燒處理技術(shù)進(jìn)行了研究和開發(fā),并取得了一定的成果。如錦江集團與浙江大學(xué)合開發(fā)了對二惡英等污染物有顯著抑制作用的“多相循環(huán)流化床垃圾發(fā)電”技術(shù),并成功應(yīng)用在深圳、溫州、杭州。

二、垃圾發(fā)電市場潛力

垃圾焚燒潛力市場主要分存量市場和增量市場。存量市場主要指現(xiàn)有通過其他方式處理或未處理的垃圾轉(zhuǎn)焚燒處理的市場空間;增量市場主要是隨著城鎮(zhèn)化提高,生活垃圾量的增長空間。

從存量市場看,中西部潛力較大,東部部分地區(qū)仍有空間。在垃圾無害化處理方面,我國各地區(qū)垃圾填埋處理占垃圾無害化處理比例保持著東低中西高的趨勢,東部、中部和西部地區(qū)的生活垃圾填埋處理量占無害化處理比例分別為40%、62%和64%。廣東、河南、遼寧、陜西、湖南和湖北5省的垃圾填埋市場規(guī)模仍舊較大,垃圾填埋年處理量均在500萬噸以上,這些省份的垃圾焚燒處理仍有較大市場替代空間。尤其是廣東年垃圾填埋處理量高達(dá)1739萬噸。天津、東北及西部地區(qū)垃圾處理率低的城市尚有部分市場增長空間。其中,垃圾處理率在95%以下的尚有黑龍江、吉林、新疆、天津,分別為86.9%、87.2%、91.4%、94.5%;垃圾處理率低于99%的尚有內(nèi)蒙古、青海、西藏、貴州、云南,分別為96%、96%、96.1%、98.2%。以上區(qū)域?qū)⑹抢贌闹鲬?zhàn)場。

從增量市場看,隨著城鎮(zhèn)化率的不斷提高,垃圾焚燒處理尚有巨大的增長空間。2019年中國城鎮(zhèn)化率已達(dá)60.6%,而發(fā)達(dá)國家平均約80%,中國還有很大提升空間。未來城鎮(zhèn)化的人口將更多聚集到城市群都市圈。預(yù)計,到2030年中國城鎮(zhèn)化率達(dá)70%左右,新增2億城鎮(zhèn)人口的80%將集中在19個城市群,60%將在長三角、粵港澳、京津冀等7個城市群。未來這些城市的生活垃圾將有大幅增長空間。預(yù)計,到2022年我國生活垃圾焚燒處理量將超過16000萬噸。

垃圾焚燒產(chǎn)能還將持續(xù)增長,未來兩年垃圾發(fā)電市場規(guī)模有望超千億。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),我國生活垃圾焚燒無害化處理能力(僅包含設(shè)定城市)2012~2019年處于持續(xù)高投產(chǎn)狀態(tài)。截至2018年,我國城市生活垃圾焚燒產(chǎn)能達(dá)到36.5萬噸/日,較2012年增長2倍,而生活垃圾填埋產(chǎn)能僅增長20%。據(jù)國泰君安證券數(shù)據(jù)顯示,截至 2019 年底,全國處于運轉(zhuǎn)狀態(tài)的垃圾焚燒項目達(dá)到46.5萬噸/日。根據(jù)國家“十三五規(guī)劃”,2020年垃圾焚燒產(chǎn)能達(dá)到59.1萬噸/日。2019年垃圾焚燒市場熱度持續(xù),項目數(shù)創(chuàng)歷史新高。據(jù)E20研究院數(shù)據(jù)中心的統(tǒng)計數(shù)據(jù)顯示,2019年1~12月,全國共計釋放150余個垃圾焚燒項目,總投資額超過580億。考慮到“十三五”收官與待釋放產(chǎn)能充足等情況,2020年有望迎來產(chǎn)能釋放大年。

2018年我國垃圾焚燒在無害化處置中的占比為45%,填埋仍是主要的垃圾處理方式,垃圾焚燒行業(yè)仍有發(fā)展空間。住建部規(guī)劃中“2020年垃圾焚燒能力將占據(jù)總無害化處理能力近53.69%”。再加上今年1月,國發(fā)改委發(fā)布《關(guān)于促進(jìn)非水可再生能源發(fā)電健康發(fā)展的若干意見,加快編制生活垃圾焚燒發(fā)電中長期專項規(guī)劃的通知》,要求各地要加快組織編制生活垃圾焚燒發(fā)電中長期專項規(guī)劃,無疑為垃圾發(fā)電帶來重大利好,垃圾發(fā)電將在接下來10年迎來更多潛在商機。根據(jù)現(xiàn)有數(shù)據(jù),結(jié)合生活垃圾無害化處理量增長率,

預(yù)計2020年垃圾焚燒發(fā)電市場規(guī)模將達(dá)到3040億,到2022年將達(dá)到4062億,意味著未來兩年的增量市場規(guī)模將超1000億,具體如表1。

其中:垃圾焚燒無害化處理量數(shù)據(jù)按近三年增長率平均值估算得出。2019~2022年按增長率6%估算。

垃圾焚燒量占比:住建部規(guī)劃中“2020年垃圾焚燒能力將占據(jù)總無害化處理能力近53.69%”,按此增長速度,預(yù)計年垃圾焚燒占比將在2022年占無害化處理的65%。

清運側(cè)市場規(guī)模假設(shè)以目前垃圾清運費用平均值與焚燒量相乘計算即65元/噸×垃圾焚燒量。

每噸生活垃圾折算上網(wǎng)電量暫定為280千瓦時,并執(zhí)行全國統(tǒng)一垃圾發(fā)電標(biāo)桿電價每千瓦時0.65元。

垃圾焚燒發(fā)電廠造價平均水平2×12MW,垃圾處理能力1000~1100噸/日,總造價大約60000萬元/座。

垃圾焚燒發(fā)電廠數(shù)量,目前垃圾焚燒發(fā)電廠平均處理能力1000~1100噸/日,按照80%左右產(chǎn)能利用率,求整計算得出所需垃圾發(fā)電廠數(shù)量。

廣東

廣東

云南昆明

云南昆明 陜西

陜西7*24小時服務(wù)熱線

188 0369 0005電話 : 188 0369 0005

郵箱 : sale@xinliboiler.com

地址 : 開封市開發(fā)區(qū)民營工業(yè)園區(qū)民和路11號

-新力官方微信-

如您對我司及產(chǎn)品有相關(guān)疑問,歡迎隨時與我們聯(lián)系,我們將盡快與您取得溝通。(您的信息將受到嚴(yán)格保護,請安心填寫)